發(fā)布時(shí)間: 2017-06-30 瀏覽次數(shù): 5092

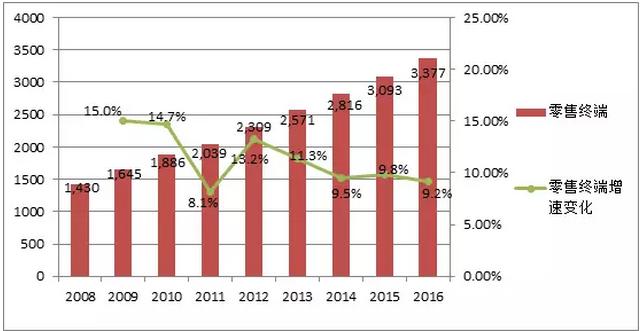

圖1 2008~2016年零售終端市場(chǎng)規(guī)模(單位:億元)及增速

(數(shù)據(jù)來源:中康CMH)

隨著人口老齡化、居民健康保健意識(shí)覺醒以及醫(yī)療保障制度的完善,我國(guó)藥品市場(chǎng)規(guī)模迅速擴(kuò)張。根據(jù)中康CMH研究數(shù)據(jù),全國(guó)藥品市場(chǎng)從2008年的4835億元增長(zhǎng)至2016年的14909億元。

具體來看,2008~2016年間,藥品零售終端市場(chǎng)規(guī)模翻了一倍多,從2008年的1430億元增長(zhǎng)至2016年的3377億元。從增速來看,零售終端在2009年、2010年快速增長(zhǎng),同比增速分別為15.0%、14.7%。隨后幾年,零售終端增速企穩(wěn),并逐漸步入弱增長(zhǎng)態(tài)勢(shì)。

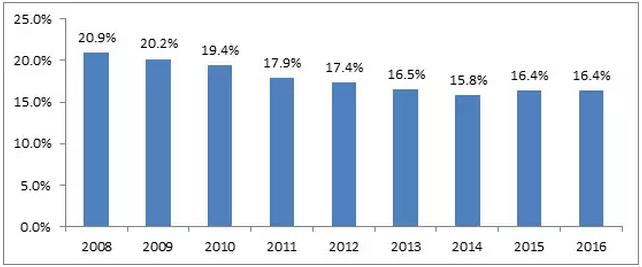

圖2 2008~2016年藥品零售終端市場(chǎng)份額占比變化

(數(shù)據(jù)來源:中康CMH)

由于醫(yī)療體制等因素,當(dāng)前醫(yī)院終端仍然占據(jù)主要的藥品市場(chǎng)份額,而零售終端占比出現(xiàn)了小幅度的下滑。中康CMH研究數(shù)據(jù)顯示,2008~2009年,藥品零售終端(不含藥材)市場(chǎng)份額占比約為20%,此后幾年所占份額在16%附近徘徊。

▍集中度十年:寡頭言之過早

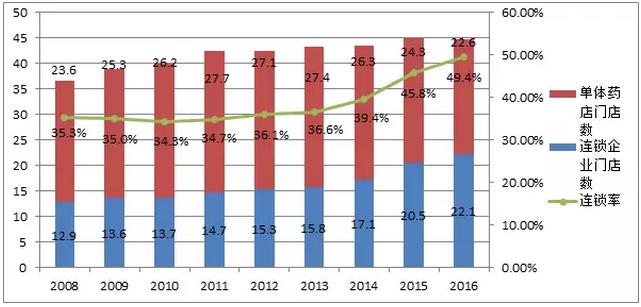

經(jīng)過野蠻生長(zhǎng)后的藥品零售產(chǎn)業(yè),開始步入品牌化、連鎖化、規(guī)模化的發(fā)展時(shí)期。資本熱潮裹挾下,一些實(shí)力雄厚的連鎖開啟資本化運(yùn)作,不斷擴(kuò)張勢(shì)力范圍。但是距離2/3的連鎖率目標(biāo)尚且長(zhǎng)路漫漫。

1、連鎖率

圖3 2008~2016年連鎖企業(yè)、單體藥店門店數(shù)(單位:萬(wàn)家)及連鎖率變化

(數(shù)據(jù)來源:CFDA各年度統(tǒng)計(jì)年報(bào))

2008~2016年,我國(guó)的零售藥店數(shù)量不斷提升:從2008年的36.5萬(wàn)家增長(zhǎng)至2016年的44.7萬(wàn)家;連鎖企業(yè)由2008年的1985家增長(zhǎng)至2016年的5609家;與此同時(shí),單體藥店在2013年達(dá)到27.4萬(wàn)家的數(shù)量頂峰后開始銳減,2016年單體藥店數(shù)量為22.1萬(wàn)家。

出于提升議價(jià)能力、規(guī)模化經(jīng)營(yíng)等需求,“資本并購(gòu)”成為了近幾年的高頻詞,當(dāng)前行業(yè)規(guī)模化、連鎖化、品牌化經(jīng)營(yíng)趨勢(shì)已經(jīng)顯現(xiàn)。2008年連鎖率為35.34%,直到2016年達(dá)到49.44%,行業(yè)集中度逐年提升,但是與2/3的連鎖率目標(biāo)尚有差距,依舊處于較為分散的競(jìng)爭(zhēng)態(tài)勢(shì)。

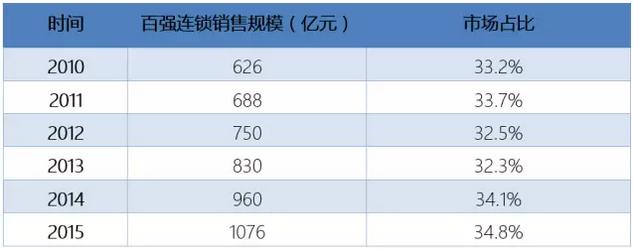

2、百?gòu)?qiáng)連鎖

表1 2010~2015年百?gòu)?qiáng)連鎖銷售規(guī)模及市場(chǎng)占比變化情況

縱觀2010~2015年,百?gòu)?qiáng)連鎖規(guī)模占比基本保持在30%左右。與美國(guó)CVS、Walgreens、Rite三家連鎖藥店巨頭占據(jù)了美國(guó)藥品零售市場(chǎng)75%以上的份額相比,中國(guó)藥品零售產(chǎn)業(yè)要談寡頭經(jīng)濟(jì)還為時(shí)尚早。

3、資本化

表2 三大上市連鎖規(guī)模變化情況(按上市先后順序排序)

(數(shù)據(jù)來源:各企業(yè)年報(bào))

2014~2015年,在資本風(fēng)的裹挾下,一心堂、益豐、老百姓相繼登陸A股上市。值得注意的是,2016年一心堂、老百姓營(yíng)收均突破60億元大關(guān)。益豐在成長(zhǎng)性方面體現(xiàn)出其優(yōu)勢(shì),2016年?duì)I收增長(zhǎng)31.21%。

從平均單店產(chǎn)出維度看,老百姓單店產(chǎn)出及其增速最優(yōu),2015年和2016年平均單店產(chǎn)出均超過300萬(wàn)元,2016年同比增長(zhǎng)7.8%;益豐緊隨其后,兩年平均單店產(chǎn)出均超200萬(wàn)元,但2016年同比有所下降;而門店規(guī)模最大的一心堂,2016年平均單店產(chǎn)出則略有上升,增速為2.7%。

綜合來看,雖然三大上市連鎖營(yíng)銷網(wǎng)絡(luò)布局不盡相同,但是“自建+并購(gòu)”均是他們進(jìn)行規(guī)模擴(kuò)張的主要方式。不難看出,新一輪跑馬圈地的爭(zhēng)奪將會(huì)愈加激烈,而在資本的推動(dòng)下,我國(guó)藥品零售市場(chǎng)的集中度提升也勢(shì)必加速。

除了三大上市連鎖外,一些實(shí)力雄厚的主流連鎖也開啟了資本化之路:漱玉平民、大參林、云南健之佳相繼公布了招股說明書,并在募投項(xiàng)目中則紛紛將重頭放在了營(yíng)銷網(wǎng)絡(luò)即門店的擴(kuò)張上:大參林?jǐn)M投9.18億元,漱玉平民則擬投入5.08億元,健之佳也擬將超過4億元募集資金用于新開連鎖藥店建設(shè)上。

藥品零售領(lǐng)域的資本熱潮,歸根結(jié)底是對(duì)產(chǎn)業(yè)前景的樂觀展望。根據(jù)中康資訊發(fā)布的《2017戰(zhàn)斗檄文:構(gòu)筑產(chǎn)業(yè)十年藍(lán)圖》,以社會(huì)藥房作為承接醫(yī)藥分開主力的前提下,未來十年,藥品零售終端市場(chǎng)規(guī)模將達(dá)到1.72萬(wàn)億元(不變價(jià)),約占整個(gè)藥品終端市場(chǎng)的65%。

▍大健康發(fā)展十年:民眾所需

十年間,消費(fèi)升級(jí)驅(qū)動(dòng)下,大健康概念在藥品零售業(yè)炙手可熱。居民自我藥療、自我保健意識(shí)的覺醒,無疑為零售產(chǎn)業(yè)突破發(fā)展瓶頸提供了新的思考。

1、自我藥療

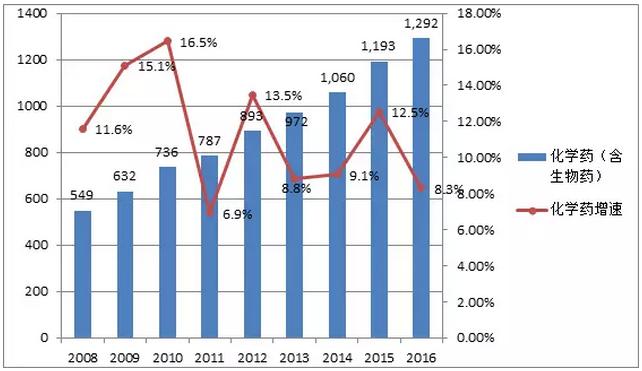

圖4 2008~2016年零售終端化學(xué)藥(含生物藥)市場(chǎng)規(guī)模(單位:億元)及增速變化

(數(shù)據(jù)來源:中康CMH)

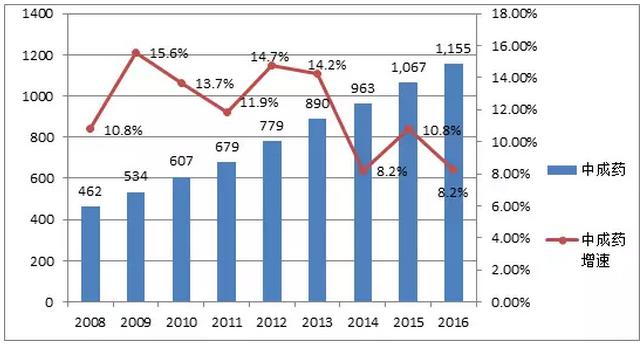

圖5 2008~2016年零售終端中成藥市場(chǎng)規(guī)模(單位:億元)及增速變化

(數(shù)據(jù)來源:中康CMH)

在新醫(yī)改政策推動(dòng)下,零售藥店在提升藥品可及性上發(fā)揮了重要的作用。實(shí)際上,藥品零售終端的持續(xù)增長(zhǎng),除了新醫(yī)改、醫(yī)保廣覆蓋等政策紅利外,還得益于自我藥療、自我醫(yī)療理念的推廣和普及。

具體到藥品類別,化學(xué)藥(含生物藥)從2008年的549億元增長(zhǎng)至2016年的1292億元,中成藥從2008年的462億元增長(zhǎng)至2016年的1155億元。

2、自我保健

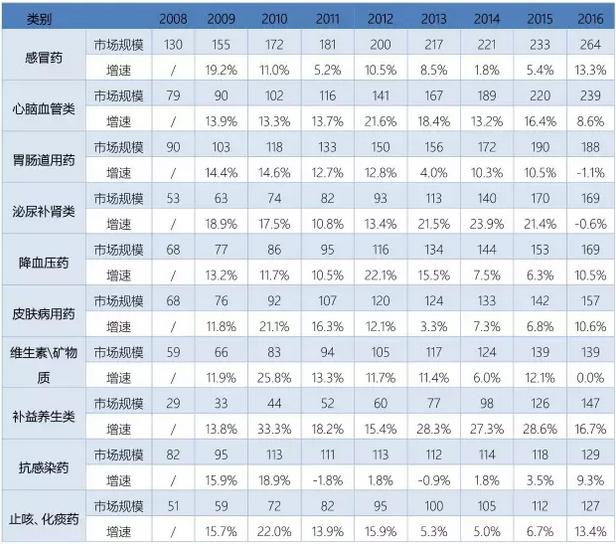

表3 2008~2016年零售終端暢銷品類市場(chǎng)規(guī)模(單位:億元)及增速變化

(數(shù)據(jù)來源:中康CMH)

隨著居民生活水平的不斷提高,我國(guó)居民自我保健意識(shí)正在不斷增強(qiáng),越來越多居民從被動(dòng)就醫(yī)轉(zhuǎn)為主動(dòng)預(yù)防,為健康付費(fèi)的意愿也愈加強(qiáng)烈。

從零售終端10大暢銷細(xì)分品類來看,2009~2016年補(bǔ)益養(yǎng)生類銷售增速始終保持在兩位數(shù),市場(chǎng)表現(xiàn)相對(duì)于其他的細(xì)分品類尤為突出。尤其是在補(bǔ)益養(yǎng)生類上,2009-2016年平均增長(zhǎng)率高達(dá)22.7%,這也在一定程度上表明消費(fèi)者健康管理意識(shí)逐漸增強(qiáng)。

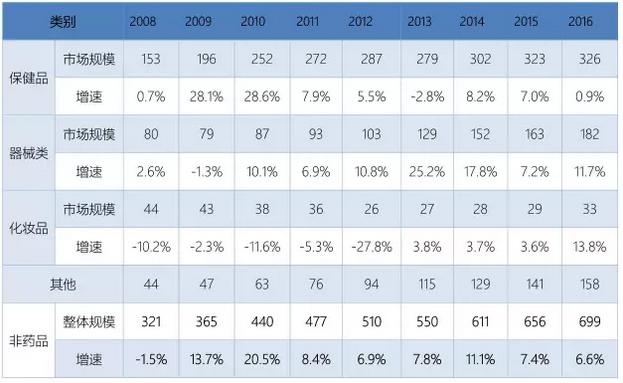

表4 2008~2016年零售終端非藥品及各細(xì)分品類規(guī)模(單位:億元)及增長(zhǎng)情況

(數(shù)據(jù)來源:中康CMH)

零售藥店也開始了將目光投向保健品、器械類等非藥品類上。根據(jù)中康CMH研究數(shù)據(jù),2008年零售終端非藥品規(guī)模增速為-1.5%,2009年開始快速增長(zhǎng),2010年增速達(dá)到近十年來的頂峰,為20.5%。

結(jié)合當(dāng)時(shí)的市場(chǎng)背景來看,2009年新醫(yī)改在基本藥物、醫(yī)保、基層醫(yī)療服務(wù)等方面的政策,對(duì)于零售終端短期經(jīng)營(yíng)產(chǎn)生了一定影響。迫于生存壓力,不少藥店轉(zhuǎn)而進(jìn)行多元化探索,尋找新的盈利點(diǎn)。

由于受限于GSP等監(jiān)管政策以及缺少成功的商業(yè)模式,非藥品銷售增長(zhǎng)在2010年達(dá)到頂峰后,增速重回一位數(shù)。最為直觀的是,2008~2012年,曾在藥店風(fēng)靡一時(shí)的化妝品銷售規(guī)模均為負(fù)增長(zhǎng);而作為非藥品類的大頭,保健品始終占據(jù)非藥品類半壁江山,在2013年出現(xiàn)負(fù)增長(zhǎng)后,保持緩慢的增長(zhǎng)態(tài)勢(shì)。

但值得注意的是,在同一時(shí)期,也正是醫(yī)藥電商出具規(guī)模的成長(zhǎng)期,2012年,天貓醫(yī)藥館上線,保健品、器械等成為線上銷售的增長(zhǎng)主力,據(jù)阿里健康公告獲悉,截至2017年3月31日止的財(cái)政年度,有超過950名商家在天貓醫(yī)藥平臺(tái)銷售藍(lán)帽子保健食品,年度活躍買家超過1181萬(wàn)名,藍(lán)帽子保健食品業(yè)務(wù)成交額約人民幣27.72億元,這說明民眾自我保健養(yǎng)生意識(shí)在不斷增強(qiáng),而網(wǎng)絡(luò)消費(fèi)習(xí)慣也正在養(yǎng)成。

▍處方轉(zhuǎn)移十年:星火燎原

自醫(yī)改政策實(shí)施以來,“醫(yī)藥分開”屢被提及。醫(yī)藥分開帶來最直觀的影響在于處方外流,這也將給現(xiàn)有的醫(yī)藥利益格局帶來重構(gòu),而零售藥店也被視為這場(chǎng)變革中主要受益方。

1、處方藥

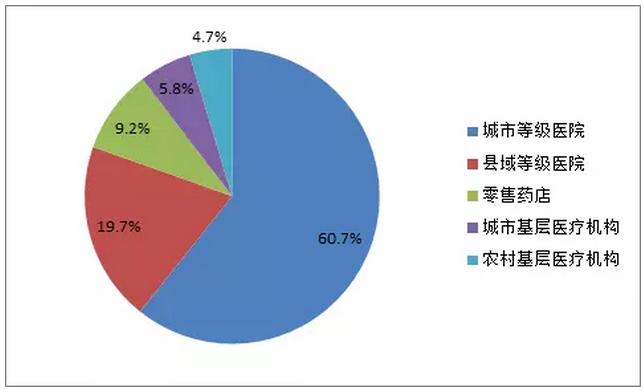

圖6 2016年不同市場(chǎng)渠道處方藥份額結(jié)構(gòu)

(數(shù)據(jù)來源:中康CMH)

根據(jù)中康CMH數(shù)據(jù),從全國(guó)藥品市場(chǎng)來看,2016年等級(jí)醫(yī)院終端(包括城市等級(jí)醫(yī)院與縣域醫(yī)院)依然是處方藥銷售的主渠道,占據(jù)了80%的市場(chǎng)份額;零售終端以9.2%的份額位列其后。由于零售終端的處方主要來自于醫(yī)院,所以零售終端處方藥增速與醫(yī)院增長(zhǎng)趨勢(shì)相近。

從近幾年出臺(tái)的醫(yī)改政策不難看出,零售藥店作為外流處方的承接方,其在處方外流過程中的作用逐漸受到重視。預(yù)計(jì)在處方外流相關(guān)政策的推動(dòng)下,以及人口老齡化所帶來的慢性病發(fā)病率的提高等因素的影響下,零售終端將會(huì)從承接部分被擠壓出來的醫(yī)院處方開始,逐步提升市場(chǎng)份額。

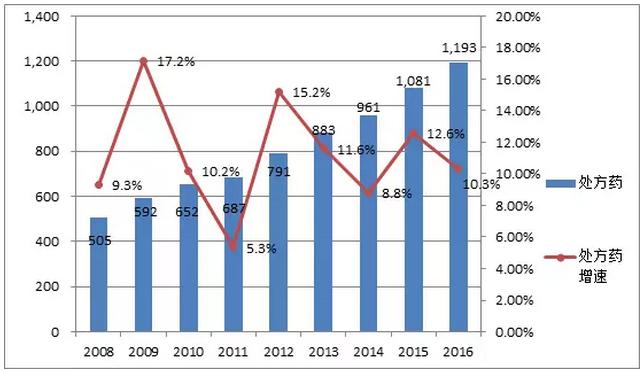

圖7 2008~2016年零售終端處方藥規(guī)模(單位:億元)及增長(zhǎng)變化

(數(shù)據(jù)來源:中康CMH)

圖8 2008~2016年零售終端非處方藥規(guī)模(單位:億元)及增長(zhǎng)變化

(數(shù)據(jù)來源:中康CMH)

聚焦到零售終端,2008~2016年,處方藥保持了穩(wěn)健的增長(zhǎng)態(tài)勢(shì),在零售終端的市場(chǎng)份額在47%左右徘徊。從中康CMH研究數(shù)據(jù)可以看到,從2012年起,處方藥的銷售增速始終高于非處方藥。2016年,在非處方藥陷入弱增長(zhǎng)(6.36%)的情況下,處方藥銷售增速依舊保持兩位數(shù),高于零售終端市場(chǎng)(不含藥材)整體增速。

2、醫(yī)保店

2017年5月,國(guó)務(wù)院醫(yī)改辦發(fā)布《深化醫(yī)藥衛(wèi)生體制改革2017重點(diǎn)工作任務(wù)》,鼓勵(lì)連鎖藥店發(fā)展,探索醫(yī)療機(jī)構(gòu)處方信息、醫(yī)保結(jié)算信息與藥品零售消費(fèi)信息互聯(lián)互通、實(shí)時(shí)共享。醫(yī)保信息打通,意味著醫(yī)院處方流轉(zhuǎn)問題得到重視,對(duì)于零售藥店承接外流處方無疑是一大利好。

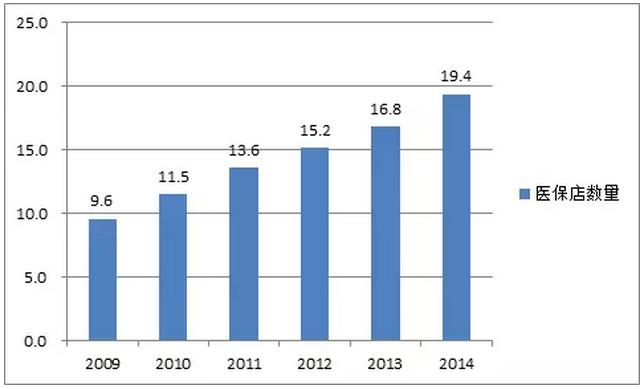

圖9 2009~2014年醫(yī)保店數(shù)量變化(單位:萬(wàn)家)

(數(shù)據(jù)來源:根據(jù)公開資料整理)

在醫(yī)藥分開的大背景下,可以說,醫(yī)保定點(diǎn)藥店的廣覆蓋是零售藥店承接處方外流的基礎(chǔ)之一。

2009~2014年,全國(guó)醫(yī)保定點(diǎn)零售藥店數(shù)從2009年的9.6萬(wàn)家上升至2014年的19.4萬(wàn)家。醫(yī)保店在全國(guó)總門店的占比也從2009年的24.7%上升至2014年的44.7%。隨著醫(yī)保定點(diǎn)協(xié)議制的推行,醫(yī)保門店的占比在近兩年預(yù)測(cè)將有一個(gè)較大的提升。以北京為例,截至2016年底,北京共有藥店5136家,但擁有醫(yī)保定點(diǎn)資格的僅88家。隨著2017年初北京醫(yī)保定點(diǎn)協(xié)議制落地,預(yù)測(cè)將新增醫(yī)保門店2000家。

▍專業(yè)化十年:以人為本

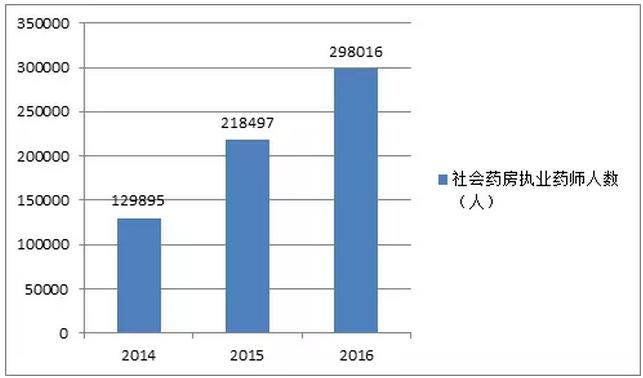

圖10 2014~2016年全國(guó)執(zhí)業(yè)藥師數(shù)量變化情況

(數(shù)據(jù)來源:國(guó)家食品藥品監(jiān)督管理局執(zhí)業(yè)藥師資格認(rèn)證中心)

經(jīng)過平價(jià)時(shí)代的耗損后,藥品零售產(chǎn)業(yè)專業(yè)化理念逐漸回歸。加之,隨著處方外流的預(yù)期加速導(dǎo)致的專業(yè)服務(wù)力短板,以及在GSP等政策鐵規(guī)下,培養(yǎng)專業(yè)人才尤其是執(zhí)業(yè)藥師愈加受到重視。2014~2016年,社會(huì)藥房執(zhí)業(yè)藥師數(shù)量實(shí)現(xiàn)快速增長(zhǎng)。與2014年相比,2016年執(zhí)業(yè)藥師數(shù)量翻了一倍多,店均執(zhí)業(yè)藥師數(shù)也從0.3人/店上升至0.7人/店。

圖11 連鎖藥店不同學(xué)歷員工占比情況

(數(shù)據(jù)來源:中康研究院?藥品零售產(chǎn)業(yè)發(fā)展研究中心)

雖然專業(yè)化建設(shè)已成行業(yè)共識(shí),但是要打造藥店專業(yè)隊(duì)伍及樹立專業(yè)形象依舊道阻且長(zhǎng)。根據(jù)中康資訊在2017經(jīng)新會(huì)(中國(guó)藥品零售經(jīng)營(yíng)創(chuàng)新峰會(huì))上發(fā)布的《中國(guó)藥品零售業(yè)專業(yè)化建設(shè)研究報(bào)告》,2017年連鎖企業(yè)員工學(xué)歷分布呈現(xiàn)“兩頭小、中間小”的橄欖形特征:本科及以上和初中及以下兩類人群平均占比只有9%;平均占比最大的是高中/中專學(xué)歷,為47%;其次是大專學(xué)歷,為35%。

上述報(bào)告還顯示,醫(yī)藥背景的員工分布在一線門店的比例較大,有86%的連鎖企業(yè)把超過75%的醫(yī)藥學(xué)背景員工放在一線門店。

但是從總體來看,醫(yī)藥學(xué)背景員工整體占比75%以上連鎖企業(yè)只有18%;在門店一線員工中達(dá)到這個(gè)占比的連鎖企業(yè)只有8%。

對(duì)于阻礙執(zhí)業(yè)藥師發(fā)揮作用的原因,報(bào)告顯示:占比最高的是藥店考核導(dǎo)向偏差和激勵(lì)措施不足,各有48%的認(rèn)同度;其次是法律地位不明確,占22%;再次是與門店現(xiàn)有經(jīng)營(yíng)模式相沖突,占18%。但有32%的連鎖高管認(rèn)為不存在藥師難以發(fā)揮作用的問題。可見,在零售藥店的專業(yè)化之路上,藥店內(nèi)部的商業(yè)模式、激勵(lì)制度以及外部的立法保障,都將在很大程度上深遠(yuǎn)影響整個(gè)行業(yè)的專業(yè)化進(jìn)程。

蠻龍液50ml

蠻龍液50ml 三七片24片

三七片24片

蠻龍液

蠻龍液